در فرایند ثبت و پیگیری معاملات در سامانه مودیان، یکی از مفاهیم مهم و کاربردی، “تایید سیستمی” است. این اصطلاح به وضعیتی اشاره دارد که در آن، سامانه بهصورت خودکار واکنش لازم نسبتبه یک صورتحساب الکترونیکی را اعمال میکند. آشنایی با مفهوم و سازوکار تایید سیستمی برای تمامی مودیان ضروری است، زیرا مستقیما بر اعتبار فاکتورها و محاسبات مالیاتی آنها تاثیر میگذارد. در این مقاله، به بررسی دقیق مفهوم تایید سیستمی، شرایط شکلگیری آن، آثار حقوقی و مالی ناشی از آن، و روشهای صحیح مدیریت این وضعیت در نرم افزار سامانه مودیان خواهیم پرداخت.

چرا تایید سیستمی در سامانه مودیان ایجاد میشود؟

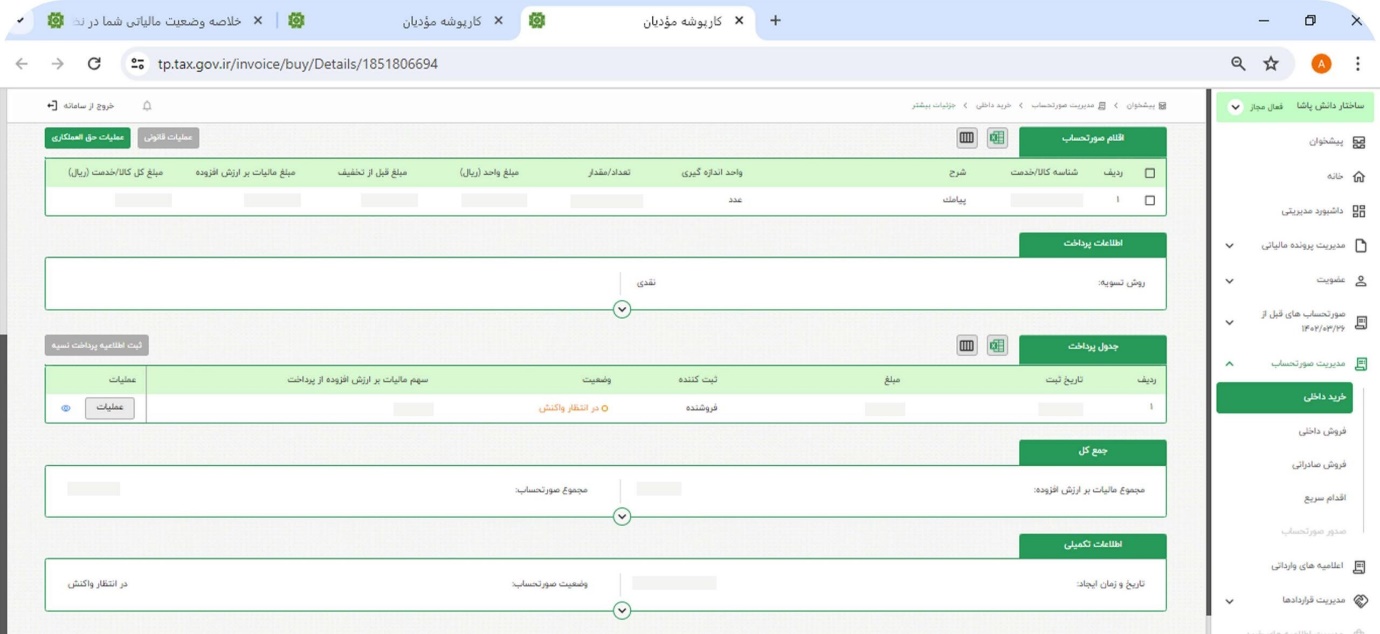

در سامانه مودیان، پس از آنکه فروشنده صورتحساب الکترونیکی را صادر میکند، نسخهای از آن بهطور خودکار در کارپوشه خریدار نیز قرار میگیرد. طبق مقررات، خریدار حداکثر سی روز فرصت دارد تا نسبتبه آن واکنش نشان دهد؛ یعنی یا آن را تایید و یا در صورت وجود ایراد، رد کند. اگر در این مهلت خریدار هیچ اقدامی انجام ندهد، سامانه بهطور خودکار صورتحساب را تایید سیستمی میکند.

هدف از تعبیه چنین سازوکاری در نرم افزار سامانه مودیان، جلوگیری از بلاتکلیفی صورتحسابها و تضمین جریان شفاف اطلاعات مالیاتی است. در واقع، تایید سیستمی نوعی واکنش خودکار سیستم در برابر سکوت خریدار است تا فرایند ثبت و پیگیری معاملات متوقف نشود.

وقتی صورتحساب در وضعیت “در انتظار واکنش” باقی بماند و مهلت قانونی سپری شود، سامانه بهصورت خودکار آن را نهایی و تایید میکند. در این حالت، فروشنده اطمینان مییابد که صورتحساب صادره ازنظر سیستمی پذیرفته شده و خریدار دیگر نمیتواند آن را رد کند.

شرایط لازم برای اعمال تایید سیستمی در سامانه مودیان

برای اینکه یک صورتحساب در سامانه مودیان به مرحله تایید سیستمی برسد، چند شرط قانونی و فنی باید برقرار باشد. نخست، صورتحساب باید از نوع اول باشد؛ یعنی تمام اطلاعات الزامی ازجمله مشخصات کامل خریدار و فروشنده، اقلام کالا یا خدمات، مبلغ، مالیات بر ارزشافزوده و شناسه یکتا در آن درج شده باشد. دوم، باید شناسه کارپوشه خریدار در فاکتور ثبت شده و کارپوشه وی فعال و قابل دسترسی باشد. اگر خریدار در سامانه ثبتنام نکرده باشد یا کارپوشهاش غیرفعال باشد، امکان تایید سیستمی وجود ندارد.

سوم، خریدار باید در مهلت قانونی سیروزه واکنشی نشان نداده باشد. در این صورت، پس از پایان مهلت، سامانه بهطور خودکار وضعیت فاکتور را از “در انتظار واکنش” به “تایید سیستمی” تغییر میدهد. از آن پس، امکان رد آن برای خریدار از بین میرود. علاوهبراین، فروشنده موظف است صورتحساب را از طریق شرکت معتمد یا نرم افزار سامانه مودیان ارسال کند و فرمت آن باید کاملا منطبق بر استانداردهای فنی سامانه باشد.

در غیر این صورت، حتی با تایید سیستمی نیز ممکن است بعداً در بررسیهای مالیاتی مورد ایراد واقع شود. بنابراین، تایید سیستمی بهمعنای تکمیل خودکار یک تعامل ناقص اما معتبر بین خریدار و فروشنده است؛ تعاملی که ازنظر سامانه، تمام الزامات فنی آن رعایت شدهاست.

آثار حقوقی و مالی تایید سیستمی

زمانی که وضعیت تایید سیستمی برای یک صورتحساب ثبت میشود، پیامدهای حقوقی و مالی مشخصی به همراه دارد. برای فروشنده، این وضعیت بهمعنای نهایی شدن فاکتور و قابلیت استناد آن در امور مالی و مالیاتی است. یعنی دیگر نیازی به تایید دستی خریدار ندارد و میتواند آن را در اظهارنامه مالیاتی خود منظور کند. چنین صورتحسابی از دید سامانه و سازمان امور مالیاتی معتبر است و مبنای محاسبه مالیات و درآمد فروشنده قرار میگیرد.

درمورد خریدار، چون مهلت اعتراض سپری شدهاست، او دیگر حق رد صورتحساب را ندارد. بااینحال، ازآنجاکه صورتحساب از سوی سامانه تایید شده، خریدار میتواند آن را در چارچوب مقررات برای محاسبه اعتبار مالیاتی خود مورد استفاده قرار دهد؛ البته به شرط آنکه فاکتور از نوع معتبر و شامل تمام اقلام قانونی باشد. از منظر حقوقی، تایید سیستمی نشان میدهد که معامله یا از سوی طرفین تایید شده یا مهلت قانونی بدون اعتراض سپری گردیدهاست.

بنابراین، چنین فاکتوری ازنظر سازمان امور مالیاتی قطعی تلقی میشود و اختلافات احتمالی میان طرفین را کاهش میدهد. در نتیجه، ریسک تاخیر، خطا یا بروز اختلاف بر سر تایید یا رد فاکتور به حداقل میرسد. بهعلاوه، ثبت تایید سیستمی در نرم افزار سامانه مودیان موجب افزایش شفافیت اطلاعاتی در سامانه و کاهش نیاز به بررسیهای دستی از سوی ماموران مالیاتی میشود. این امر هم برای مودیان و هم برای سازمان مالیاتی مزیت دارد؛ زیرا سرعت رسیدگیها بالا رفته و هزینههای اداری کاهش مییابد.

نحوه مدیریت وضعیت تایید سیستمی در سامانه مودیان

برای آنکه مودیان بتوانند وضعیت تایید سیستمی را در نرم افزار سامانه مودیان بهصورت موثر و هدفمند مدیریت کنند، لازم است با سازوکار آن آشنا باشند، وضعیت صورتحسابها را بهموقع بررسی نموده و اقدامات لازم را در مهلت قانونی انجام دهند. در این خصوص، رعایت چند نکته ضروری است:

اقدام بهموقع خریدار

خریدار باید بهصورت منظم کارپوشه خود را بررسی کند. در صورت وجود اختلاف یا اشتباه در صورتحساب، لازم است حداکثر تا سی روز پس از صدور فاکتور نسبتبه رد آن اقدام نماید. بیتوجهی به این مهلت موجب تایید سیستمی فاکتور در نرم افزار سامانه مودیان میشود و امکان اصلاح مستقیم از بین میرود.

دقت در تکمیل اطلاعات قبل از صدور فاکتور

هر دو طرف معامله باید پیش از ارسال فاکتور، از صحت دادهها اطمینان یابند؛ ازجمله شناسه ملی یا اقتصادی، شماره کارپوشه، کد کالا یا خدمت، و مبلغ مالیات. هرگونه خطا در این اطلاعات پس از تایید سیستمی ممکن است موجب نیاز به صدور صورتحساب اصلاحی یا ابطالی شود که فرایندی زمانبر است.

نحوه اصلاح پس از تایید سیستمی

اگر پس از تایید سیستمی در نیاز به اصلاح وجود داشته باشد، این کار تنها از طریق صدور صورتحساب ارجاعی یا ابطال امکانپذیر است. انجام این مراحل مستلزم طی کردن فرآیندهای رسمی در سامانه و تایید نهایی از سوی مراجع مربوطه است. بنابراین، دقت در مرحله اولیه صدور فاکتور اهمیت زیادی دارد.

جمعبندی

“تایید سیستمی” در نرم افزار سامانه مودیان حالتی است که در آن، اگر خریدار در مهلت قانونی ۳۰ روزه واکنشی بهصورتحساب صادرشده نشان ندهد، سیستم بهطور خودکار آن را تایید میکند. این وضعیت زمانی محقق میشود که صورتحساب از نوع اول باشد و کارپوشه خریدار فعال باشد. تایید سیستمی آثار مهم حقوقی و مالی دارد: برای فروشنده تضمین اعتبار فاکتور و برای خریدار محدودیت در رد آن. ازاینرو هر دو طرف باید صورتحسابها را رصد کرده و در صورت نیاز، واکنش و اقدام لازم را انجام دهند. بهرهگیری دقیق از این وضعیت در نرم افزار سامانه مودیان میتواند به تسهیل رفع تکالیف مالیاتی، جلوگیری از خطا و ارتقای شفافیت مالی کسبوکارها کمک کند.

jnkyd6